Calano i prestiti in provincia di Lucca: gli sportelli bancari scendono a quota 161

Flessioni più consistenti per le piccole imprese e costruzioni. Pesa l’aumento del costo del denaro, l'attuazione delle linee guida sulla valutazione del merito creditizio e il peggioramento della qualità del credito. Crescono, grazie alla raccolta indiretta, i risparmi

Più informazioni su

È un 2023 con il segno meno quello che emerge dall’analisi dell’andamento del credito concesso al sistema imprenditoriale delle province di Lucca (-0,5%), Massa-Carrara (-8,8%) e Pisa (-5,7%).

Si tratta di numeri tutto sommato in linea con le evoluzioni registrate a livello regionale e nazionale entrambe in calo di circa il 5%. L’aumento del costo del denaro da parte della Bce, iniziato a metà 2022 e proseguito fino a settembre 2023, e l’attuazione delle nuove linee guida sulla valutazione del merito creditizio, sono la causa principale di queste contrazioni. Inoltre, l’incremento dei crediti in sofferenza, legato al rallentamento dell’economia e all’innalzamento dei tassi, ha aumentato l’avversione al rischio nel sistema bancario, rendendo le istituzioni finanziarie più caute nell’erogare finanziamenti alle imprese. Nel frattempo, i prestiti alle famiglie sono rimasti stabili, con una diminuzione dei mutui per l’acquisto di abitazioni a causa dei tassi più alti, compensata dall’aumento del credito al consumo (per prestiti personali e carte di credito rateali) e dei finanziamenti per l’acquisto di beni durevoli, legati anche alla crescita delle immatricolazioni di auto.

Una nota positiva è rappresentata dall’aumento del risparmio nelle tre province, trainato dalla raccolta indiretta come titoli a custodia o in gestione. Questo incremento è il risultato della ricerca di rendimenti migliori da parte degli investitori, specialmente sui titoli pubblici, e dall’aumento del loro valore nel periodo considerato. Prosegue, in tutte le province, la riorganizzazione della rete degli sportelli. Questo, in estema sintesi, quanto emerge dall’analisi dei dati della base dati statistica della Banca d’Italia effettuato dall’Istituto di studi e ricerche e dalla Camera di commercio della Toscana Nord Ovest.

“I dati sul credito – afferma Valter Tamburini, presidente della Camera di commercio della Toscana Nord Ovest – sono sintomo di una situazione non facile che accomuna le nostre imprese, soprattutto le più piccole, con quelle della Toscana e dell’Italia. Pur non avendo specifiche competenze nel campo del credito, come Camera di Commercio siamo però pienamente impegnati nel promuovere la competitività del nostro sistema produttivo. Attraverso l’erogazione di contributi a fondo perduto mediante specifici bandi e l’offerta di programmi formativi manageriali, focalizzati sull’internazionalizzazione e la digitalizzazione, forniamo quotidianamente alle imprese gli strumenti necessari per affrontare con determinazione le sfide che si presentano”.

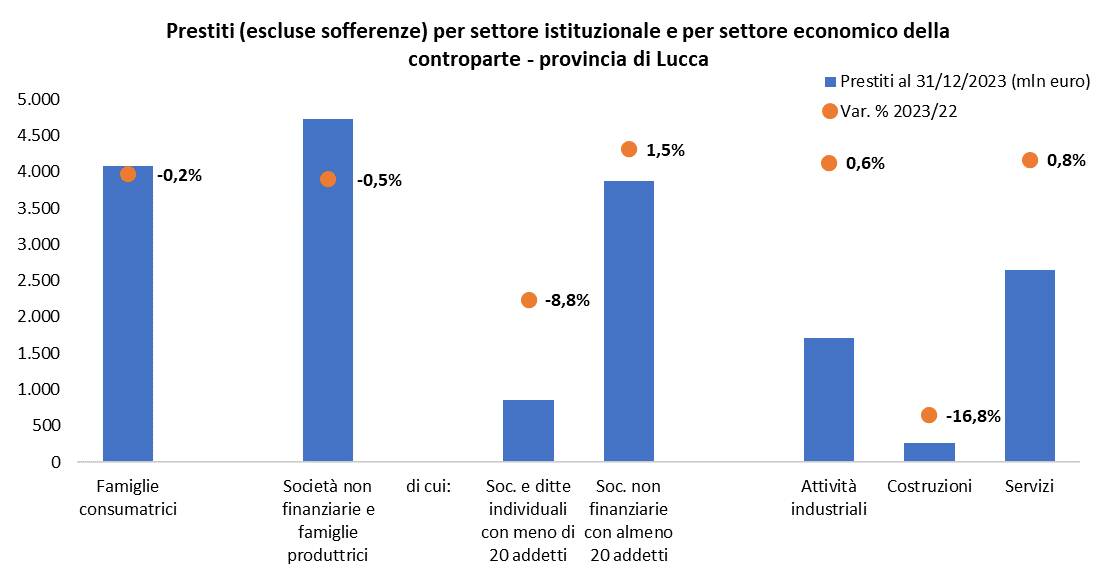

In provincia di Lucca, i prestiti alle imprese si sono contratti nel 2023 del -0,5%: una variazione che segue quella dell’anno precedente (-4,1%) e che fa scendere gli impieghi vivi (prestiti al netto di quelli in sofferenza) a 4,7 miliardi di euro. La flessione è stata più consistente tra le imprese di minore dimensione (-8,8%) e tra quelle appartenenti al settore dell’edilizia (-16,8%). I prestiti alle imprese più grandi, in calo nel triennio 20-22, hanno invece segnato una ripresa nel 2023 del +1,5%, ripresa registrabile anche nel manifatturiero (+0,6%) e nei servizi (+0,8%). Negli ultimi dodici mesi si sono ridotti del 4,9% i finanziamenti destinati agli investimenti produttivi (macchinari, attrezzature, etc). La solvibilità del sistema economico lucchese resta tutto sommato buona anche nel 2023 (sono l’1,37% i flussi dei nuovi prestiti deteriorati) anche se in crescita rispetto a fine 2022 quando era 0,92%. Migliora la qualità del credito delle piccole imprese (tasso di deterioramento dall’1,51% all’1,43%), mentre peggiora decisamente quella delle imprese grandi (dall’1,16% all’1,81%).

Nel dettaglio

Continua nel 2023 il percorso di riorganizzazione del sistema bancario in provincia di Lucca con gli sportelli che scendono a quota 161: 7 in meno rispetto al 2022. Il numero di dipendenti è sceso a 1148 unità. Tra il 2019 e il 2023 sono stati chiusi 27 sportelli (-14%). Rispetto ad una decina di anni fa, oggi ci sono 7 comuni (sui 29 complessivi) della provincia che non hanno più uno sportello bancario: Castiglione e San Romano di Garfagnana, Montecarlo, Sillano, Vagli di Sotto, Villa Basilica e Villa Collemandina.

Come riflesso della chiusura degli sportelli bancari è diminuito, in prima battuta, anche il numero degli Atm (Automated Teller Machine) scesi nel 2022 (ultimo anno disponibile) a quota 286 (-5% rispetto all’anno pre-pandemico). Ma, negli ultimi dodici mesi, si è assistito ad una nuova implementazione di queste macchine che probabilmente proseguirà in futuro. Una dinamica dovuta al fatto che ai nuovi Smart Atm si possono compiere attività che in precedenza richiedevano un appuntamento in filiale (come l’apertura di un conto, il deposito di contanti e assegni, etc). Questo fenomeno è l’effetto del processo di digitalizzazione che ha interessato anche il sistema bancario e di un mutamento del rapporto tra banca e clientela, che ha visto la crescita dei rapporti telematici e a distanza, in luogo del contatto fisico presso la filiale di riferimento. Le famiglie lucchesi hanno infatti aumentato l’utilizzo dell’home banking (+2,7% il numero degli utenti nel periodo 2019-2022, ultimo anno per il quale sono disponibili i dati) e le imprese e gli enti locali hanno aumentato l’uso del corporate banking (+8,7% nello stesso periodo).

Il crescente utilizzo di forme di pagamento elettroniche, unito all’obbligo scattato per molte attività d’impresa e per i professionisti a metà 2022, ha sostenuto l’incremento del numero dei Pos (Point of Sale – terminali di pagamento). A fine 2022 il loro numero era di circa 27 mila: vale a dire (secondo i nostri calcoli) 71 Pos ognimille residenti, a fronte di una media regionale del 65 per mille residenti e nazionale del 52 per mille.

Nel corso del 2023 il risparmio complessivo provinciale (di famiglie e imprese) ha registrato una crescita del +5,5% rispetto al 2022, superando i 20 miliardi di euro (+1 miliardo), a fronte del +4,8% medio della Toscana. L’aumento ha interessato esclusivamente la raccolta indiretta (titoli, obbligazioni, fondi comuni, polizze, etc.) che ha superato gli 8,2 miliardi di euro, per un incremento del +20% (+1,3 miliardi). L’aumento in questione può essere attribuito, da un lato, alla maggiore attrattiva dei titoli governativi, determinata dall’aumento dei tassi di interesse offerti. Dall’altro lato, anche il settore del risparmio gestito (quali gestioni patrimoniali, fondi, eccetera) ha registrato una dinamica positiva che ne ha aumentato il valore.1 Di converso, la raccolta diretta, composta dai depositi presso le banche e Cassa depositi e prestiti, si è ridotta in provincia del -2,7% nell’ultimo anno, scendendo a 11,8 miliardi di euro (-300 milioni).

I depositi bancari e il risparmio postale delle famiglie nel 2023 si sono ridotti del -5,6%, tornando ai livelli del 2021 (8 miliardi di euro), mentre il valore dei titoli si è attestato a 7,1 miliardi, crescendo del +23,6%. L’erosione delle forme più liquide è stata causata principalmente dall’aumento dell’inflazione, che ha spunto molte famiglie a utilizzare i propri risparmi, mentre altre hanno cercato investimenti più redditizi. L’incremento dei tassi e gli ottimi rendimenti delle borse potrebbero infatti aver incentivato la ricerca di opportunità di investimento più proficue, come dimostra la significativa crescita dei valori di mercato dei titoli. Secondo il Rapporto sulla stabilità finanziaria di Banca d’Italia2, i nuovi investimenti delle famiglie (italiane) si sono indirizzati verso attività finanziarie con rischi limitati e in grado di offrire rendimenti più alti rispetto ai depositi, che si sono contratti. Sono diminuite le azioni, le quote di fondi comuni e le polizze vita, mentre sono cresciuti i depositi vincolati e le obbligazioni, soprattutto pubbliche.

Le disponibilità finanziarie delle imprese in banche e poste a Lucca hanno avuto la massima crescita nel biennio 2020-21 (in quel periodo sono cresciute di quasi 1 milione di euro), grazie anche alla possibilità di ricorrere alle garanzie del Fondo centrale di garanzia per le Pmi, per poi mostrare aumenti meno consistenti nel 2022, che sono proseguiti nel 2023. Nell’ultimo anno questi risparmi hanno messo a segno complessivamente un aumento del +5%, arrivando a 3,6 miliardi di euro. Nella fattispecie, per le imprese più piccole la disponibilità liquida è diminuita nell’ultimo anno del -3,3%, complice il fatto che queste hanno dovuto attingere ai propri fondi per sostenere la propria attività dato, come vedremo, la maggiore onerosità del credito. Per le imprese più grandi (sopra 20 addetti) i depositi sono invece aumentati del +7,2%, con una crescita in progressivo miglioramento rispetto a quella dell’anno precedente. Aggiungendo il valore dei titoli (raccolta indiretta) che sono saliti a circa 620 milioni (+40% rispetto al 2022), le disponibilità dell’intero comparto produttivo lucchese hanno raggiunto nel 2023 quasi 4,3 miliardi (+8,9% sul 2022).

Fino al 2019 il credito complessivo concesso in provincia di Lucca alle imprese e famiglie (impieghi vivi al netto delle sofferenze) era aumentato sia grazie alla crescita degli investimenti, sia per il buon andamento dell’attività. Dall’inizio della pandemia, pur in un contesto di ampi sostegni all’economia, di condizioni accomodanti da parte delle banche e di tassi di interesse contenuti, i prestiti hanno registrato una flessione che si è attestata al -1,7% (-155 mln): la peggiore della Toscana. Nel 2023 continua la flessione del credito (-0,6%), che tuttavia risulta inferiore rispetto alla media toscana ed italiana (entrambe al -3,4%). L’aumento del costo del denaro da parte della Bce, e in parte l’attuazione delle nuove linee guida dell’Eba relative alla valutazione del merito creditizio introdotte a giugno 2021, sono la causa principale di questa contrazione. Inoltre l’aumento dei crediti in sofferenza ha aumentato l’avversione al rischio del sistema bancario, che è quindi diventato più cauto nell’erogare finanziamenti.

Nel 2023 le famiglie lucchesi hanno visto stabilizzare il proprio indebitamento bancario (-0,2% rispetto al 2022), in linea con l’andamento medio regionale (-0,3%), dopo che, tra il 2019 e il 2022, questo era salito a 4,1 miliardi di euro (+10,6%). Secondo le nostre stime, in media ogni famiglia della provincia detiene debiti finanziari per circa 23,7 mila euro, a fronte di una media toscana di 25,7 mila. Scendendo nel dettaglio, sono rimasti pressoché costanti rispetto all’anno precedente i finanziamenti destinati all’acquisto di abitazioni (+0,2%), fissandosi poco sotto i 2,8 miliardi di euro. Si tratta di andamenti strettamente collegabili alle dinamiche del mercato immobiliare che nell’ultimo anno sono rimaste al palo a causa dei tassi di interesse estremamente più elevati rispetto al passato. È aumentato in misura importante, invece, il ricorso al credito al consumo da parte delle famiglie della provincia di Lucca, cresciuto nell’ultimo anno del +6,1% (dopo il +5,0% del 2022), per arrivare a 1,2 miliardi di euro. Tale strumento sembra esser stato utilizzato per la stabilizzazione dei livelli di consumo a seguito dell’aumento dell’inflazione. In forte espansione anche i finanziamenti a medio e lungo termine destinati all’acquisto di “beni durevoli” (come elettrodomestici, automobili, telefonia) che sono cresciuti del +11,1% negli ultimi dodici mesi, raggiungendo i 424 milioni di euro. A determinarlo anche la crescita delle immatricolazioni auto.

Quanto al sistema produttivo, in generale, per le imprese della provincia di Lucca il 2023 è risultato leggermente negativo sul fronte dei prestiti (-0,5%), una variazione che aggiunta a quella dell’anno precedente (-4,1%) ha fatto scendere gli impieghi vivi a 4,7 miliardi di euro. In Toscana la decrescita dei prestiti alle imprese è stata più consistente, raggiungendo nel 2023 il -5,0%. In questo contesto, emergono tuttavia due elementi che riducono le tensioni per le banche, grazie ad un comportamento più virtuoso delle imprese nell’utilizzo dei fidi. Il primo elemento favorevole è dato dal rapporto tra l’utilizzato e l’accordato operativo6 che nel 2023 continua nella sua progressiva discesa arrivando al 67% (era al 70% nel 2022 e al 75% nel 2019). Il secondo elemento positivo è legato agli sconfinamenti7 che nel 2023 sono rimasti fermi all’1,8% dell’accordato operativo, confermando quindi i valori dell’anno precedente e migliorando quelli pre-pandemia (2,5%).

La flessione del credito è stata più consistente tra le imprese di minore dimensione e appartenenti a settori più rischiosi (come l’edilizia), come conseguenza anche della minore convenienza che molte aziende hanno avuto nel rinnovare i debiti in scadenza e dell’incremento dei rimborsi dei prestiti con garanzia pubblica ottenuti durante il periodo pandemico. I segnali di tensione maggiori provengono dalle imprese più piccole (con meno di 20 addetti), ampiamente supportate, durante la pandemia, da sostegni e moratorie, che hanno subito una riduzione del credito del -8,8% su base annua e hanno mediamente livelli di utilizzazione e sconfinamenti superiori alla media. Solo negli ultimi dodici mesi a queste tipologie di impresa è arrivato meno credito: 83 milioni di euro. Ancora peggiore è l’andamento medio delle imprese più piccole della Toscana (-9,1%).

Anche per le imprese artigiane, dopo un biennio di crescita, la flessione del credito è stata abbastanza consistente (-6,9% gli impieghi vivi, pari a 220 milioni). I prestiti alle imprese più grandi (sopra i 20 addetti), in calo nel triennio 20-22, hanno invece registrato una ripresa nel 2023 del +1,5% (+59 milioni), a fronte di un corrispondente -3,9% della Toscana. Il manifatturiero presenta a Lucca una piccola ripresa dei prestiti nel 2023 (+0,6%), dopo il calo dell’anno precedente (-2,7%). Si tratta di un aumento che non riesce, tuttavia, a compensare la forte flessione subita tra il 2019 e il 2022, per cui rispetto all’anno pre-pandemico mancano 338 milioni di euro (-16,5%). Nel complesso, l’utilizzo del credito accordato al settore è diminuito nel 2023 al 57%, rispetto al 60% del 2022 e al 66% del 2019. Questo suggerisce che le aziende hanno probabilmente optato per mantenere aperti i fidi anche senza utilizzarli attivamente, al fine di garantirsi l’accesso al finanziamento in caso di necessità.

Anche i servizi registrano una leggera ripresa dei prestiti del +0,8% (dopo il -5,1% del 2022), ma anche in questo caso si è lontani dai valori del 2019 (-183 milioni, -6,5%). Per questo settore, a fine 2023, il grado di utilizzo rispetto all’accordato resta ancora su livelli elevati (76,6%), anche se in flessione. I finanziamenti alle costruzioni invece, dopo la temporanea ripresa del 2021, sono tornati a flettere, scendendo pesantemente proprio nel 2023 (-16,8%), dopo un 2022 già negativo (-4,5%), in seguito all’aumento delle incertezze in merito ai bonus governativi e all’impennata delle sofferenze che hanno innalzato il livello di attenzione sul comparto da parte del sistema bancario. Il settore registra inoltre livelli di sconfinamento molto elevati, pari al 10% dell’accordato operativo.

Lo stock dei finanziamenti a medio e lungo termine concesso in provincia di Lucca è sceso a quota 8,2 miliardi a fine 2023 segnando un calo del -0,4%, contro il -3,3% della Toscana. Il flusso delle erogazioni avvenute nel 2023 registra anch’esso una flessione che si assesta al -2,3%.

Nello specifico, il credito a medio lungo termine concesso alle imprese si è ridotto del -3,8% nel 2023, scendendo sotto i 3,8 miliardi di euro. I finanziamenti oltre il breve termine per gli investimenti “finanziari e altri” (acquisto di beni mobili e immobili, partite di giro, ecc.), dopo un aumento del +15,6% tra il 2019 ed il 2022, sono cresciuti nel 2023 del +0,6%, stabilendosi a quota 7,3 miliardi. Per contro gli investimenti “non finanziari” (ossia in costruzioni, fabbricazione macchinari, attrezzature, impianti, mezzi di trasporto, ecc.), dopo aver perso il -31,9% in tre anni (2019-2022), hanno continuato nella loro discesa nel 2023, registrando un -7,5% che li ha portati a 951 milioni. Da segnalare, al riguardo, i finanziamenti destinati ai cosiddetti investimenti produttivi (macchinari, attrezzature, etc) che nell’anno in esame si sono ridotti del -4,9%, ma soprattutto dal 2019 hanno perso il -39,3%, pari a circa 300 milioni di euro in meno.

La solvibilità del sistema economico lucchese resta buona anche nel 2023, anche se crescono le insolvenze, a causa del rallentamento della congiuntura, dell’aumento dei tassi e del conseguente innalzamento del livello di rischio legato anche ai finanziamenti ex moratoria. Il tasso di deterioramento – che esprime la quota di prestiti che ha registrato un peggioramento della qualità rispetto al totale – seppur in crescita a fine 2023, si ferma all’1,37% (era 0,92% a fine 2022): un valore sostanzialmente in linea con la media regionale. A fine 2023 le sofferenze, nel loro complesso, sono aumentate nuovamente (+5%), portandosi a 146 milioni, dopo essere scese pesantemente tra il 2019 e il 2022 (-76%) per effetto delle svalutazioni e di rilevanti cessioni da parte delle aziende di credito a soggetti specializzati nel loro recupero.

La qualità del complesso dei finanziamenti concessi alle piccole imprese è leggermente migliorata nell’ultimo anno, passando dall’1,51% all’1,43%, mentre è in deciso peggioramento per le imprese più grandi (dall’1,16% all’1,81%). A livello settoriale, l’indicatore scende molto nelle costruzioni, passando dal 7,4% del 2002 ad un più normale 1,8% a fine 2023, mentre sale sia nelle attività manifatturiere (dallo 0,7% all’1,9%) che nei servizi (dallo 0,8% all’1,7%). Per le famiglie la qualità del credito è leggermente peggiorata a fine 2023, pur restando comunque a livelli molto bassi (tasso di deterioramento allo 0,7% dallo 0,5% dell’anno precedente).

Sostieni l’informazione gratuita con una donazione

Più informazioni su

Altre notizie di Capannori

La riunione

A San Gennaro l’assemblea pubblica per l’avvio dei lavori di riqualificazione

La documentazione

Voto domiciliare, scade il termine per presentare la domanda

La manifestazione

“Soccorrere e imparare”, in piazza del mercato a Marlia l’evento dedicato ai bambini

Il rapporto annuale

Economia, anno chiaroscuro per la provincia di Lucca: cala l’export e rallenta la crescita

Dalla Home

L'incidente

Due feriti in uno scontro frontale sulla via Pisana: uno è in gravi condizioni

La battaglia

Impianto a Salanetti, depositato al Tar il ricorso dei comitati

L'indagine

La raggirano per telefono e le ripuliscono il conto corrente: tre truffatori nei guai

Accedi o registrati per commentare questo articolo.

L'email è richiesta ma non verrà mostrata ai visitatori. Il contenuto di questo commento esprime il pensiero dell'autore e non rappresenta la linea editoriale di Lucca in Diretta, che rimane autonoma e indipendente. I messaggi inclusi nei commenti non sono testi giornalistici, ma post inviati dai singoli lettori che possono essere automaticamente pubblicati senza filtro preventivo. I commenti che includano uno o più link a siti esterni verranno rimossi in automatico dal sistema.